ในชีวิตการทำงาน ไม่ว่าคุณจะเป็นพนักงานบริษัท ฟรีแลนซ์ หรือแม้แต่ผู้ประกอบอาชีพอิสระ การมีหลักประกันทางสังคมเป็นสิ่งที่สำคัญอย่างยิ่ง และหนึ่งในหลักประกันที่คนไทยส่วนใหญ่รู้จักกันดีก็คือ ประกันสังคม แต่หลายคนก็มักจะสับสนว่า ผู้ประกันตนมาตรา 33, มาตรา 39 และมาตรา 40 นั้นมีความแตกต่างกันอย่างไร สิทธิประโยชน์ที่ได้รับคืออะไร และที่สำคัญที่สุดคือ แบบไหนเหมาะกับสถานะของคุณมากที่สุด? บทความนี้จะพาทุกคนไปเจาะลึกทุกรายละเอียด เพื่อให้คุณเข้าใจและสามารถเลือกมาตราที่เหมาะสมที่สุดสำหรับชีวิตที่มั่นคงของคุณ

ทำความรู้จัก “ประกันสังคม” เพื่อชีวิตที่มั่นคง

ประกันสังคม คือระบบการสร้างหลักประกันในชีวิตให้แก่ผู้ประกันตนในกรณีที่เกิดการเจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต ชราภาพ สงเคราะห์บุตร และว่างงาน โดยจะมีการเก็บเงินสมทบจากผู้ประกันตน (และนายจ้างสำหรับบางมาตรา) เพื่อนำไปบริหารจัดการและจ่ายคืนเป็นสิทธิประโยชน์ต่างๆ เมื่อถึงคราวจำเป็น

เจาะลึกความแตกต่าง: ผู้ประกันตนมาตรา 33, 39, 40

ผู้ประกันตนมาตรา 33: มนุษย์เงินเดือนต้องรู้!

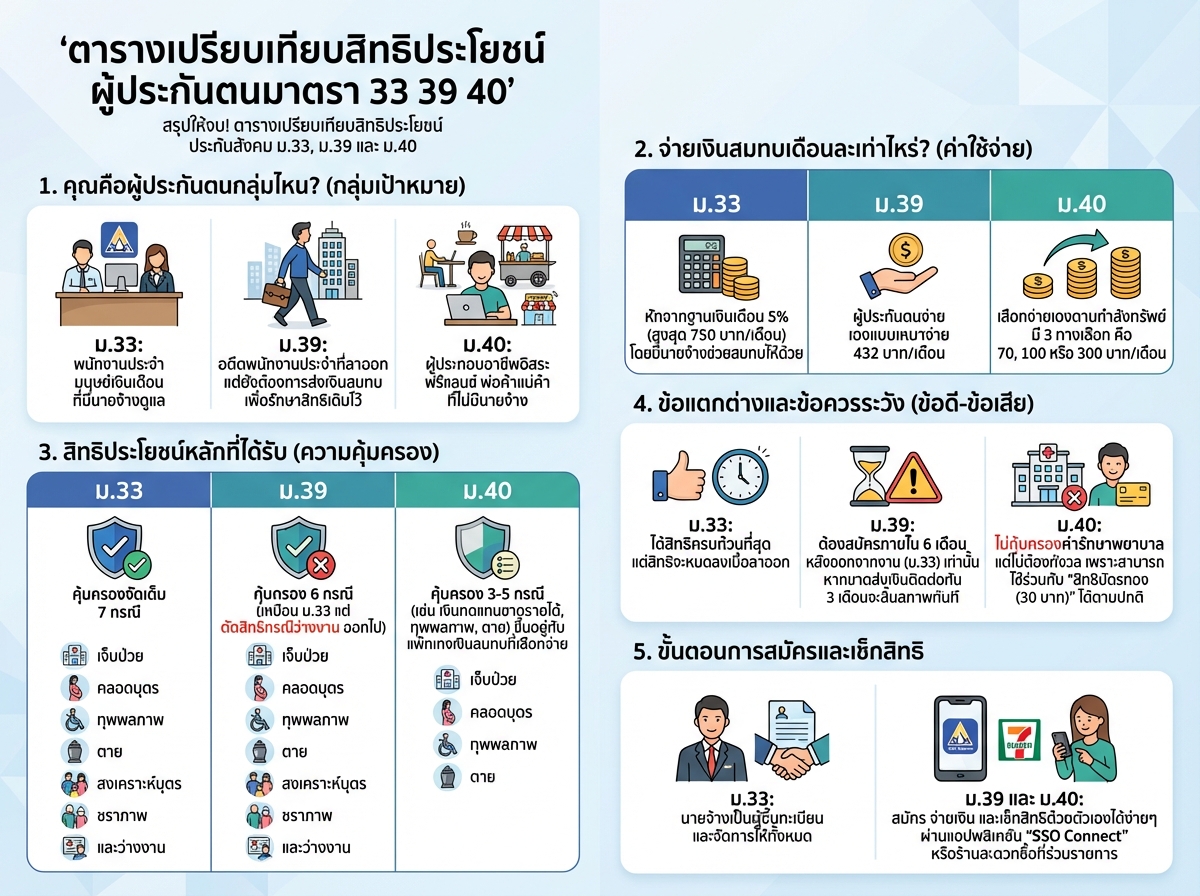

ผู้ประกันตนมาตรา 33 คือกลุ่มผู้ประกันตนส่วนใหญ่ในระบบประกันสังคม ซึ่งก็คือ ลูกจ้าง ที่ทำงานอยู่ในสถานประกอบการที่มีลูกจ้างตั้งแต่ 1 คนขึ้นไป และมีอายุตั้งแต่ 15 ปีบริบูรณ์ขึ้นไป แต่ไม่เกิน 60 ปีบริบูรณ์

- ใครคือมาตรา 33: ลูกจ้างที่ทำงานในบริษัทเอกชนทั่วไป ทั้งภาครัฐและเอกชนที่ไม่ได้อยู่ในระบบราชการ

- การนำส่งเงินสมทบ: จ่ายเงินสมทบ 5% ของค่าจ้าง (สูงสุดไม่เกิน 750 บาท/เดือน) โดยแบ่งเป็น 3 ส่วน คือ ลูกจ้าง นายจ้าง และรัฐบาล ออกเงินสมทบฝ่ายละเท่าๆ กัน

- สิทธิประโยชน์: ครอบคลุมถึง 7 กรณี ได้แก่

- กรณีเจ็บป่วย: รักษาพยาบาลโดยไม่ต้องสำรองจ่ายตามสิทธิ

- กรณีคลอดบุตร: ค่าคลอดบุตรและเงินสงเคราะห์หยุดงาน

- กรณีทุพพลภาพ: เงินทดแทนการขาดรายได้และค่ารักษาพยาบาล

- กรณีตาย: เงินค่าทำศพและเงินสงเคราะห์

- กรณีสงเคราะห์บุตร: เงินสงเคราะห์บุตรรายเดือน (สำหรับบุตรแรกเกิดถึง 6 ปี)

- กรณีชราภาพ: บำเหน็จหรือบำนาญเมื่ออายุครบ 55 ปีบริบูรณ์และสิ้นสุดการเป็นผู้ประกันตน

- กรณีว่างงาน: เงินทดแทนการขาดรายได้ระหว่างว่างงาน

ผู้ประกันตนมาตรา 39: สะพานเชื่อมสิทธิหลังออกจากงาน

ผู้ประกันตนมาตรา 39 เป็นทางเลือกสำหรับ อดีตลูกจ้างมาตรา 33 ที่ลาออกหรือถูกเลิกจ้าง แต่ต้องการรักษาสิทธิประโยชน์บางส่วนของประกันสังคมไว้ เพื่อไม่ให้สิทธิขาดหายไป

- ใครคือมาตรา 39: บุคคลที่เคยเป็นผู้ประกันตนมาตรา 33 และนำส่งเงินสมทบมาแล้วไม่น้อยกว่า 12 เดือน แล้วลาออกหรือสิ้นสุดความเป็นผู้ประกันตนมาตรา 33 แต่ต้องการรักษาสิทธิประกันสังคมต่อไป

- เงื่อนไขการสมัคร: ต้องยื่นเรื่องสมัครภายใน 6 เดือนนับแต่วันที่ออกจากงานมาตรา 33

- การนำส่งเงินสมทบ: จ่ายเงินสมทบเดือนละ 432 บาท (คำนวณจากฐานค่าจ้าง 4,800 บาท) โดยผู้ประกันตนเป็นผู้จ่ายเองทั้งหมด

- สิทธิประโยชน์: ครอบคลุม 6 กรณี (ขาดกรณีว่างงาน) ได้แก่

- กรณีเจ็บป่วย: รักษาพยาบาลตามสิทธิ

- กรณีคลอดบุตร: ค่าคลอดบุตรและเงินสงเคราะห์หยุดงาน

- กรณีทุพพลภาพ: เงินทดแทนการขาดรายได้และค่ารักษาพยาบาล

- กรณีตาย: เงินค่าทำศพและเงินสงเคราะห์

- กรณีสงเคราะห์บุตร: เงินสงเคราะห์บุตรรายเดือน

- กรณีชราภาพ: บำเหน็จหรือบำนาญ

ผู้ประกันตนมาตรา 40: ฟรีแลนซ์และอาชีพอิสระห้ามพลาด!

ผู้ประกันตนมาตรา 40 คือกลุ่ม ผู้ประกอบอาชีพอิสระ หรือผู้ที่ไม่ได้เป็นลูกจ้างในระบบประกันสังคมมาตรา 33 ซึ่งรวมถึง ฟรีแลนซ์ พ่อค้าแม่ค้า เกษตรกร หรืออาชีพอื่นๆ ที่ไม่มีนายจ้าง เพื่อให้คนกลุ่มนี้มีหลักประกันและความคุ้มครองจากประกันสังคม

- ใครคือมาตรา 40: ผู้ประกอบอาชีพอิสระ อายุ 15-65 ปี ที่ไม่เป็นผู้ประกันตนมาตรา 33 และมาตรา 39

- ทางเลือกและเงื่อนไขการสมัคร: มีทางเลือกการจ่ายเงินสมทบ 3 ทางเลือก โดยแต่ละทางเลือกให้สิทธิประโยชน์ที่แตกต่างกัน

- การนำส่งเงินสมทบ: ผู้ประกันตนจ่ายเงินสมทบเองทั้งหมด โดยมี 3 ทางเลือกดังนี้

- ทางเลือกที่ 1 (จ่าย 70 บาท/เดือน): สิทธิประโยชน์ 3 กรณี (เจ็บป่วย, ทุพพลภาพ, ตาย)

- ทางเลือกที่ 2 (จ่าย 100 บาท/เดือน): สิทธิประโยชน์ 4 กรณี (เจ็บป่วย, ทุพพลภาพ, ตาย, ชราภาพ)

- ทางเลือกที่ 3 (จ่าย 300 บาท/เดือน): สิทธิประโยชน์ 5 กรณี (เจ็บป่วย, ทุพพลภาพ, ตาย, ชราภาพ, สงเคราะห์บุตร และชดเชยรายได้เมื่อเจ็บป่วย)

- สิทธิประโยชน์: ขึ้นอยู่กับทางเลือกที่เลือกจ่าย

ตารางเปรียบเทียบสิทธิประโยชน์สำคัญ (สรุป)

เพื่อให้เห็นภาพความแตกต่างได้ชัดเจนยิ่งขึ้น ลองมาดูสรุปสิทธิประโยชน์หลักๆ ของแต่ละมาตรา:

- มาตรา 33: คุ้มครอง 7 กรณี (เจ็บป่วย, คลอดบุตร, ทุพพลภาพ, ตาย, สงเคราะห์บุตร, ชราภาพ, ว่างงาน)

- มาตรา 39: คุ้มครอง 6 กรณี (เจ็บป่วย, คลอดบุตร, ทุพพลภาพ, ตาย, สงเคราะห์บุตร, ชราภาพ) – ไม่มีว่างงาน

- มาตรา 40: คุ้มครอง 3-5 กรณี (ขึ้นอยู่กับทางเลือก) (เจ็บป่วย, ทุพพลภาพ, ตาย, ชราภาพ, สงเคราะห์บุตร และชดเชยรายได้ – ไม่มีว่างงาน ไม่มีคลอดบุตรในทุกทางเลือก แต่มีเงินทดแทนการขาดรายได้เมื่อเจ็บป่วยในทางเลือก 3)

แบบไหนเหมาะกับใคร? มาเลือกกันเลย!

คุณเหมาะกับมาตรา 33 ถ้า…

- คุณเป็น ลูกจ้าง ทำงานในสถานประกอบการเอกชน

- คุณต้องการความคุ้มครองที่ครบถ้วนที่สุด รวมถึงกรณีว่างงาน

- คุณมีนายจ้างที่ร่วมสมทบเงินประกันสังคมให้ด้วย

คุณเหมาะกับมาตรา 39 ถ้า…

- คุณเพิ่ง ลาออกจากงาน หรือสิ้นสุดการเป็นลูกจ้างมาตรา 33

- คุณต้องการรักษาสิทธิประกันสังคม (โดยเฉพาะสิทธิการรักษาพยาบาลและชราภาพ) ไว้โดยไม่ต้องการเป็นผู้ประกันตนมาตรา 40

- คุณสามารถจ่ายเงินสมทบรายเดือนด้วยตนเองได้

คุณเหมาะกับมาตรา 40 ถ้า…

- คุณเป็น ผู้ประกอบอาชีพอิสระ ฟรีแลนซ์ หรือไม่มีนายจ้าง

- คุณต้องการมี หลักประกันทางสังคมขั้นพื้นฐาน ในระดับที่คุณเลือกได้

- คุณต้องการวางแผนการออมเงินเพื่อยามชราภาพด้วยตนเอง

สรุป: เลือกประกันสังคมให้เหมาะกับชีวิตคุณ

การทำความเข้าใจความแตกต่างของ ผู้ประกันตนมาตรา 33, มาตรา 39 และมาตรา 40 ถือเป็นสิ่งสำคัญที่จะช่วยให้คุณได้รับสิทธิประโยชน์สูงสุดและมีหลักประกันในชีวิตที่มั่นคง ไม่ว่าคุณจะอยู่ในสถานะใดก็ตาม ระบบประกันสังคมก็พร้อมที่จะเป็นส่วนหนึ่งในการดูแลคุณภาพชีวิตของคุณ

อย่ารอช้าที่จะตรวจสอบสถานะของคุณและเลือกมาตราที่เหมาะสมที่สุด หรือหากมีข้อสงสัยเพิ่มเติม สามารถติดต่อสอบถามได้ที่สำนักงานประกันสังคม หรือเว็บไซต์ของสำนักงานประกันสังคม เพื่อความชัดเจนและประโยชน์สูงสุดของตัวคุณเอง!

Meta Description: สับสนเรื่องผู้ประกันตน มาตรา 33, 39, 40 ใช่ไหม? บทความนี้ไขทุกข้อสงสัย เปรียบเทียบความแตกต่าง สิทธิประโยชน์ และช่วยคุณเลือกมาตราที่เหมาะสมที่สุด